Растежът на американската икономика през третото тримесечие претърпя слаба низходяща ревизия, но икономическата експанзия остава като цяло доста добра, показва низходящо ревизираната оценка на Департамента за търговия.

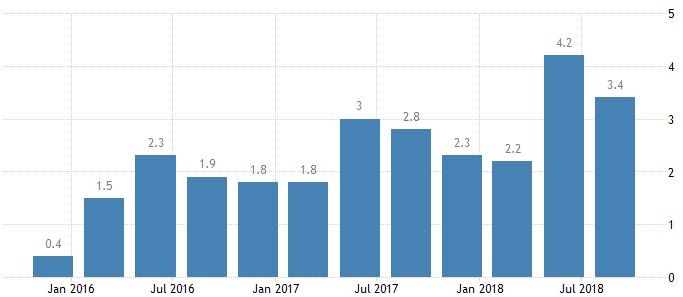

През периода юли - септември брутния вътрешен продукт на САЩ нарасна с 3,4% на годишна база при предишна оценка и очаквания на финансовите пазари за повишение с 3,5% и след експлозивен растеж от 4,2% през второто тримесечие (най-силна експанзия от третото тримесечие на 2014-а година). Въпреки това забавяне икономическата експанзия е достатъчно добра, за да може БВП на САЩ да нарасне в рамките на цялата отминаваща година с целевото ниво от 3%, заложено от администрацията на президента Доналд Тръмп.

Основен двигател на растежа през третото тримесечие продължава да бъде частното потребление, което по принцип формира около две трети от общата икономическа експанзия в САЩ. През трите месеца до края на септември обаче растежът на потребителските разходи беше ревизиран в низходяща посока до 3,5% спрямо предишна оценка за повишение с 3,6% и след растеж с 3,8% през второто тримесечие. Именно тези малко по-слаби от очакваното потребителски разходи доведоха до низходяща ревизия на окончателните данни за растежа на американския БВП, но въпреки това потребителските разходи допринасят с 2,37 процентни пункта към икономическия растеж през третото тримесечие.

Графика на БВП на САЩ

Негативно влияние върху икономическата експанзия през третото тримесечие оказва и понижението на износа с 4,9% (вместо с 4,4%, според предишната оценка на Департамента по търговия) с оглед на ескалиращото международно търговско напрежение и след негов растеж с 9,3% през второто тримесечие, докато вносът нарасна с 9,3% (вместо с 9,2%). Това негативно представяне на нетния експорт отне цели 2 процентни пункта от растежа на американската икономика - най-силно негативно влияние на търговски баланс върху икономиката на САЩ от 33 години насам (от второто тримесечие на 1985-а година).

Данните за държавните и за разходите на щатско ниво останаха неревизирани, отбелязвайки повишение през третото тримесечие с 2,6 на сто. В същото време и бизнес инвестициите нараснаха с неревизираните 2,5 на сто. Инвестициите в жилищния сектор пък се свиха с 3,6% вместо с 2,6%.

Стойността на бизнес запасите (непродадените стоки) обаче се увеличи през третото тримесечие с 89,8 млрд. долара вместо с 86,6 млрд. долара, според предходната оценка и след техен спад с 36,8 млрд. долара през предишното тримесечие. Това силно нарастване на бизнес запасите допринесе с цели 2,33 процентни пункта към растежа на БВП през третото тримесечие - най-солиден принос към икономическия растеж от края на 2011-а година.

Все още солидният икономически растеж допринесе и за увеличаване на корпоративните печалби след облагане с данъци с цели 3,5% след повишение с 2,1% през второто тримесечие и предишна оценка за растеж с 3,3 на сто.

Одобреното от Конгреса на САЩ в края на миналата година съкращаване на данъците с 1,5 трлн. долара беше част от плана на президента Доналд Тръмп за увеличаване на икономическия растеж до годишния темп от и над 3%, като досегашните данни са в подкрепа на тази стратегия.

Мнозинството икономисти и анализатори обаче очакват доста по-сериозно забавяне на растежа на БВП през последното тримесечие на годината към и дори под нива между 2,9% и 2,7%, визирайки разширяващия се търговски дефицит, отслабващия жилищен пазар и сигналите за известен застой в бизнес разходите за оборудване и в промишленото производство. Основания за тези по-слаби прогнози дават и опасенията за негативен ефект върху американската икономика от политиката на Фед на повишаване на лихвите, както и продължаващата търговска война с Китай. Рязкото понижение на петролните цени към най-ниски нива от лятото на 2017-а година насам пък е предпоставка за намаляване на бизнес инвестиции в енергийния сектор през четвъртото тримесечие на годината.

Отслабването на икономическата експанзия се очаква да продължи и през 2019-а година с оглед на очертаващата се липса на допълнителни фискални стимули, одобрени от администрацията на Доналд Тръмп, неясния изход от търговската война с Китай, сигналите на Фед за предстоящи още две увеличения на федералната фондов лихва и силният щатски долар, който може да навреди допълнително на експорта и респективно на американския промишлен сектор.